-

Уважаеми сънародници,

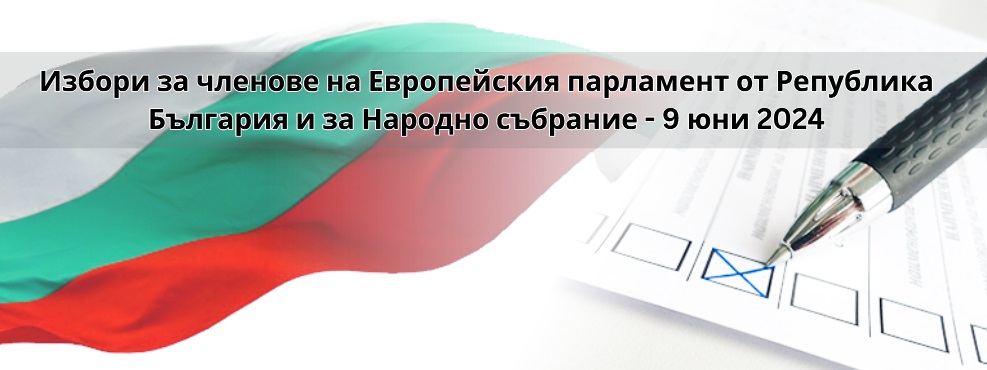

На 9 юни 2024 г. ще се проведат избори за членове на Европейски...

-

Виртуално четене с българската авторка Петя Кокудева по повод Деня на европейските автори, 25 март 2024 г.

По повод Деня на европейските автори, който тази година ще се отбележи на 25...

-

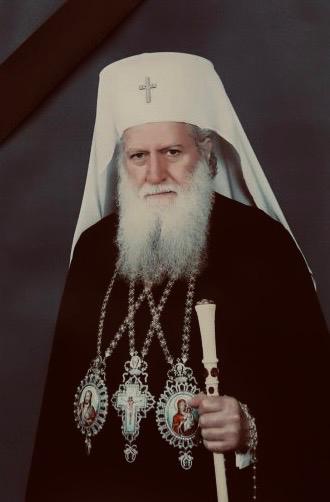

The Bulgarian Embassy in London, while observing two days of national mourning on 15 and 16 March 2024, would like to inform that any messages concerning the demise of the Bulgarian Patriarch can be sent to the following email address: Patriarch.Neophyte.Condolences.London@mfa.bg

The Bulgarian Embassy in London, while observing two days of national mourning on 15...

-

Бог да прости Негово Светейшество Българския Патриарх Неофит (1945-2024)! "Memory eternal to the Patriarch of Bulgaria Neophyte

Българската православна църква „Св. Йоан Рилски“, Лондон съобщава, че в събота 16.03, от 11.30...

-

БЪЛГАРСКОТО ПОСОЛСТВО В ЛОНДОН НАПОМНЯ

Обръщаме изрично внимание, че Посолството на Република България в Лондон не ползва услугите на...

-

ИНИЦИАТИВА НА ИЗПЪЛНИТЕЛНА АГЕНЦИЯ ЗА БЪЛГАРИТЕ В ЧУЖБИНА ПО СЛУЧАЙ 1-ВИ МАРТ (БАБА МАРТА

Инициатива на Изпълнителна агенция за българите в чужбина по случай 1-ви март (Баба Марта)

Повече...

-

3 март, Национален празник на България

Посолството на България в Обединеното кралство и Българският културен институт Лондон имат удоволствието да...

-

По молба на организаторите, информираме, че на 31.03.2024 г. в българското училище „Васил Левски“ в Баркинг ще се състои Благотворителен фолклорен концерт и базар под наименование „С песен и хоро за Цвети“.

По молба на организаторите, информираме, че на 31.03.2024 г. в българското училище „Васил Левски“...

-

Изнесени консулски дни в Единбург на 17 и 18 февруари 2024г.

Прoвеждане на изнесени консулски дни в Единбург

Уважаеми Сънародници,

Информираме Ви, че поредните организирани от Посолството...

-

Българското посолство се радва да съобщи новината за предстоящ концерт с класическа музика на Венета Нейнска, пиано.

Българското посолство се радва да съобщи новината за предстоящ концерт с класическа музика на...

-

Благотворителна вечер се състоя в подкрепа на строежа на новата църква "Св. Йоан Рилски" в Лондон

На 18 януари 2024 г. в зала „Белгравия“ на един от най-престижните хотели в...

-

Благотворителна вечер се състоя в подкрепа на строежа на новата църква “Св. Йоан Рилски” в Лондон

£140,000 бяха събрани снощи за новата църква „Свети Йоан Рилски“ в Лондон по време...

-

Изнесени консулски дни в Единбург на 17 и 18 февруари 2024г.

Уважаеми Сънародници,

Във връзка с поетия ангажимент от Посолството и изразеното желание от българската общност...

-

Важно съобщение на църковното настоятелство при БПЦО "Св. Йоан Рилски" в Лондон

Важно съобщение на църковното настоятелство при БПЦО "Св. Йоан Рилски" в Лондон:

„Поради постъпили към...

-

Почина Соня Рув

С дълбоко прискърбие, Посолството на Република България в Лондон съобщава, че почина Соня Рув,...

-

Почина Соня Рув

С дълбоко прискърбие, Посолството на Република България в Лондон съобщава, че почина Соня Рув,...

-

Уебинар за правата Ви като притежател на статут за уседналост (2-ра част) на 19-ти декември от 18.00 до 19.00 часа

Знаете ли какви са правата Ви като притежател на статут по Схемата на уседналост?

Безплатна...

-

Уебинар за правата Ви като притежател на статут по схемата за уседналост

Знаете ли какви са правата Ви като притежател на статут по Схемата на уседналост?

Безплатен...

-

Fundraiser launched for UK’s first Bulgarian Orthodox church London, November 14, 2023

The Bulgarian Orthodox community of St. John of Rila in London has launched a...

-

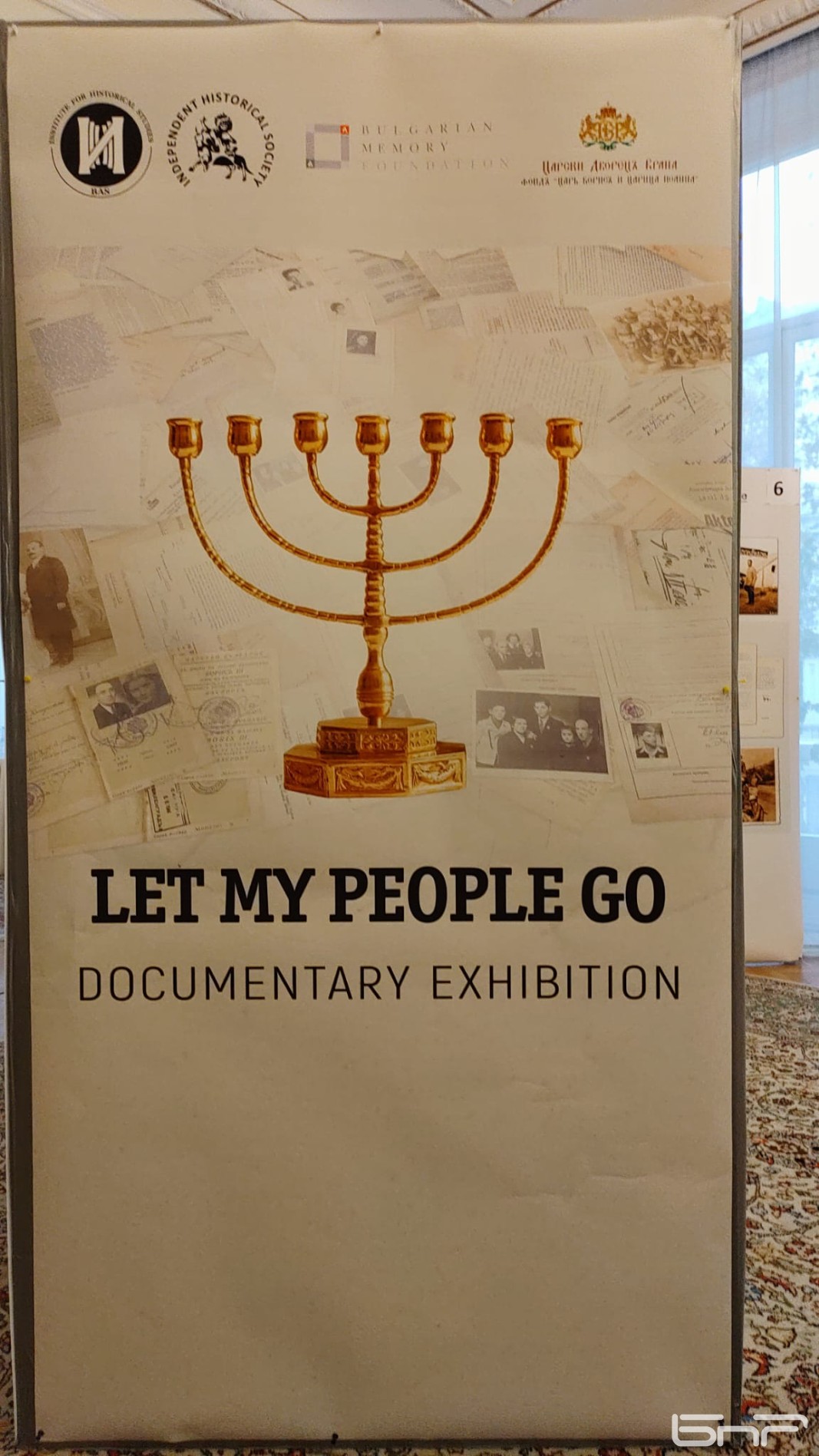

Документална изложба в Лондон за 80-годишнината от спасяването на българските евреи

"Пуснете народа ми да замине" е надслова на голяма документална изложба, с която българското...

-

Документална изложба в Лондон за 80-годишнината от спасяването на българските евреи

"Пуснете народа ми да замине" е надслова на голяма документална изложба, с която българското...

-

Документална изложба в Лондон за 80-годишнината от спасяването на българските евреи

"Пуснете народа ми да замине" е надслова на голяма документална изложба, с която българското...

-

Тронното слово на Краля

Тронното слово на Краля на Великобритания

На 8 октомври т. г. в Камарата на лордовете...

-

Тронното слово на Краля

-

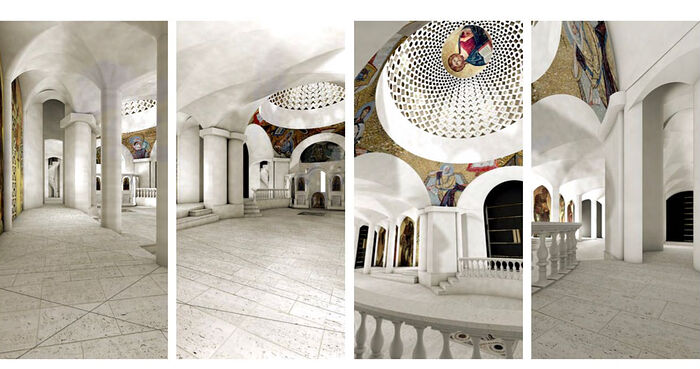

В посолството ни в Лондон започва съграждането на православен храм на мястото на сегашния параклис

В българското посолство в британската столица Лондон официално бе даден старт на дарителска кампания...

-

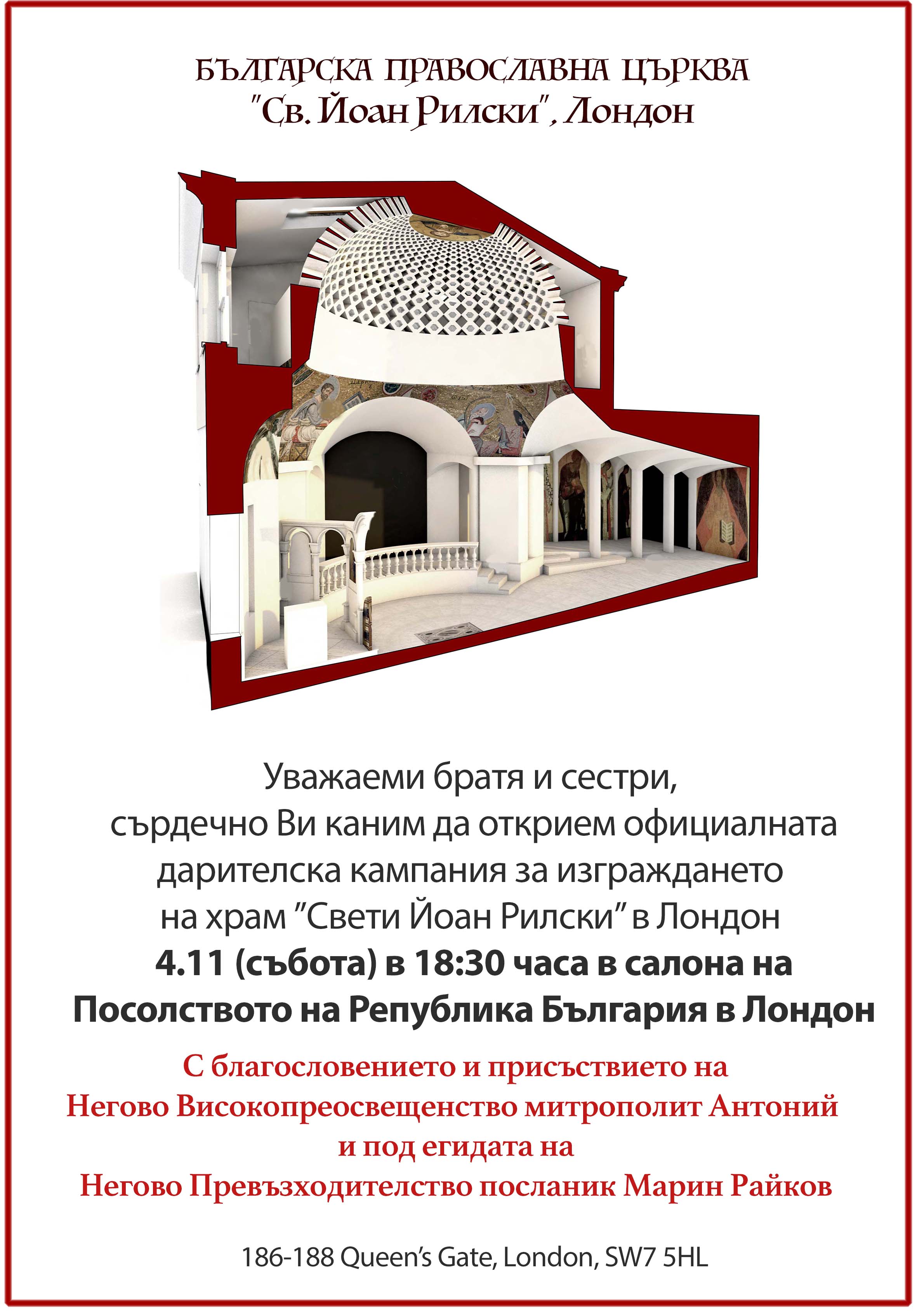

Кампания за набиране на средства за изграждане на български православен храм „Св. Иван Рилски“ в Лондон

На 4 ноември т. г. в салоните на Българското посолство в Лондон, Българската православна...

-

На 24 октомври 2024 г. в Лондон, вицепремиерът и министър на външните работи на...

-

Кампания за изграждането на храм „Св. Ив. Рилски“ в Лондон

-

Прoвеждане на изнесени консулски дни в Единбург 28-29 октомври 2023г.

Уважаеми Сънародници,

Информираме Ви, че организираните от Посолството изнесени консулски дни в град Единбург, Шотландия...

-

НАЦИОНАЛНА МОЛИТВА ЗА БЪЛГАРИЯ